PER(Price Earning Ratio) - "벌어들이는 금액에 비해 주가가 얼마나 고평가 됐는가?"

주가 / 주당 순이익

- 주당 10만원 이익이 나는데 주가는 100만원: PER 10 (고평가)

- 주당 10만원 이익이 나는데 주가는 5만원: PER 0.5 (저평가)

PBR(Price to Book Ratio) - "갖고있는 순자산에 비해 주가가 얼마나 고평가 됐는가?"

주가 / 주당 순자산

- 주당 순자산이 1만원인데 주가는 10만원: PBR 10

- 주당 1만원 이익이 나는데 주가는 1만원: PBR 1

ROE(Return of Equity) - "투입한 자본으로 얼마나 이익을 냈는가?"

당기순이 / 자기자본*100= PBR/PER

- 어느정도에 대한 특별한 기준 없음

BPS(Book-value per Stock, 주당순자산)

순자산/주식수

- 회사가 문 닫을 때 대출금 갚고 남는 돈이 순자산.

- 남는 돈은 주주에게 돌아감. 이 때 남는 돈을 발행 주식수로 나누어 가진 주식 개수만큼 주주가 가져감. 주식의 가격은 최소 BPS는 돼야 한다.(회사가 망하면 적어도 주식 가치만큼 받으니까)

EPS(Earnings Per Share, 주당 순이익)

당기 순이익(Net Income) / 총 발행 주식 수

배당성향(Payout Ratio)

(주당 배당금 / 주당 순이익) * 100

자기자본(Equity Capital, Owned Capital, Book-value, Shareholer's Equity)

자본금(Capital, 처음 회사를 세우는데 투자된 돈) + 이익잉여금(회사 설립 후 장사해서 번 돈)

- 대출금은 자기자본에 포함하지 않는다

액면가(Par Value)

자본금/주식수

- 회사 설립 시 주식을 발행할 때의 가격

당기순이익(Net Income)

경상이익 + (특별이익 - 특별손실) - 법인세

- 회사가 당기 벌어들인 돈 중 순도 100%의 이익

매출액(Sales Account)

- 기업이 일정 기간 판매한 총량

총이익 = 매출액 - 매출원가

영업 이익 = 총 이익 - 판관비(판매관리비)

총이익 = 영업 이익 + 부수입 = 영업이익 + (영업외 수익 - 영업외 비용)

부채자산비율(Debt to Equity Ratio)

- 부채/자기자본

- 100% 이하이면 재무상태 우량

유동비율(Current Ratio)

- 유동자산/유동부채

- 유동자산: 1년 이내에 확보할 수 있는 자산(현금, 단기금융상품, 매출채권, 재고자산, 기타 유동자산, 당기법인세전자산)

- 유동부채: 1년 이내에 갚아야 하는 빛

- 유동비율은 기업이 단기간에 빚을 상환할 수 있는 능력을 의미

※ 유동자산에 단기금융상품, 매출채권이 포함되기에 유동비율이 높다고 무조건 현금이 많다는 것은 아니다

※ 유동비율이 높다는 것은 그만큼 현금이 많이 쌓여있음을 의미. 무조건 좋은 의미는 아니다

잉여현금흐름(Free Cash Flow)

- 영업이익에서 모든 것을 다 제외하고 사용할 수 있는 돈의 흐름을 의미

- 이거 공식은 추후에 공부하고 추가하도록 하자

---------------------------------------------------------------------------------------------------------

1. 손익계산서(Income Statement)

2. 대차대조표(Balance Sheet, B/S)

3. 현금흐름표(Cash Flow Statement)

---------------------------------------------------------------------------------------------------------

손익계산서(Income Statement)

Revenue - 매출액

Cost of Goods Sold(COGS) - 매출원가

Gross Profit - 매출 총이익= 매출액 - 매출원

Research and Development Expenses - 연구 및 개발비

Selling General and Administrative Expenses - 판매비와 관리(판관비라고 부르며 인건비, 수수료, 연구개발비 등등)

Other Operating Income or Expenses - 기타 영업이익/비용(영업 외 활동으로 얻은 수익과 비용.이자비용이나 수익과 외환관련 비용..)

Operating Expenses - 영업비용= 매출원가+ 판관비

Operating Income - 영업이익= 매출액 - 영업비용

Total Non-Operating Income/Expense - 영업외수익

Pre-Tax Income - 세전이익= 영업이익 + 영업외수

Income taxes - 소득세

Income after taxes - 세후이익

Other Income - 기타이익

Income from Continuous Operations - 계속사업이익

Income from Discontinuous Operations - 중사업이익

Net Income - 순이익

EBITDA - Earnings before interest taxes, depreciation, and amortization

EBIT - Earnings before interest, taxes

Basic Shares Outstanding - 발행 주식수

Shares Outstanding - 발행 주식수(전환사채, 옵션, 워런트 등 포함)

Basic EPS - 주당 순이익

EPS - 주당 순이익

---------------------------------------------------------------------------------------------------------

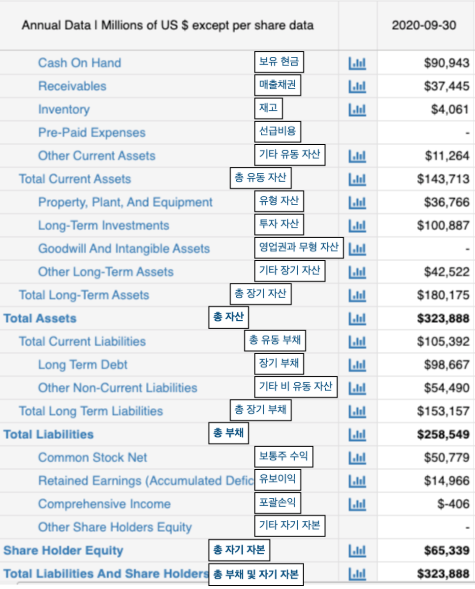

대차대조표(Balance Sheet, B/S)

Cash on Hand - 보유현금. 회사의 은행계좌에 있는 돈. 국채, 외환, 은행 예금증서

Receivables - 매출채권. 유동자산으로 분류되며 매입채무(Accounts Payable)와 반대되는 개념.

Inventory - 재고자산

Pre-Paid Expenses - 선급비용

Other Current Assets - 기타 유동자산

Total Current Assets - 총 유동자산= 보유현금+매출채권+재고자산+선급비용+기타유동자산. 즉각적 현금화 가

Property, Plant and Equipment - 유형자산

Long-term Investments - 투자자산. 판매활동 이외의 목적으로 구매한... 만기가 1년 이상인

Goodwill and Intangible Assets - 영업권과 무형자산

Other Long-term Assets - 기타 장기자산

Total Long-term Assets - 총 장기자산=유형자산+투자자산+무형자산+기타 장기자산= 고정자산= 비유동자산

Total Assets - 총 자산= 총 유동자산 + 총 장기자산

Total Current Liabilities - 총 유동부채(상환까지 1년 미만 남은 부채)

Long Term Debt - 장기부채(상환까지 1년 이상 남은 부채)

Other Non-Current Liabilities - 기타 비유동부채

Total Long-term Liabilities - 총 장기부채

Total Liabilities - 총 부채= 총 유동부채 + 총 장기부채

Commom Stock Net - 보통주 수익

Retained Earnings - 유보이익(현금 등으로 유입되지는 않았지만 당기에 속하는 수익)

Comprehensive Income - 포괄손익

Other Shareholder's equity - 기타 자기자본

Shareholder Equity - 총 자기자본. 자기자본이란 회사가 망하고 갚을 것들은 다 갚고 나서 주주들에게 돌려줄 수 있는 돈

Total Liabilities and Shareholders - 총 부채 및 자기자본

---------------------------------------------------------------------------------------------------------

현금흐름표(Cash Flow Statement)

현금흐름표는 크게 3가지로 구성된다. 1) 영업활동에서 현금흐름, 2) 투자활동에서의 현금흐름, 3) 재무활동에서의 현금흐름이다. 이 3개를 합친 것이 순 현금흐름이다.

- 영업활동에서의 현금흐름: 영업활동과 관련된 현금흐름. 당기순이익, 비현금항목(감가상각비 등), 자산/부채 변화(매출채권/매입채무, 재고 등)

- 투자활동에서의 현금흐름: 유/무형자산의 변화, 인수/매각, 장/단기투자 등으로부터 발생한 현금흐름

- 재무활동에서의 현금흐름: 장/단기부채, 채권/주식발행, 배당금 지급 등으로 부터 발생한 현금흐름

---------------------------------------------------------------------------------------------------------

주요 재무지표

주당 영업현금흐름(Operating Cash Flow Per Share)

영업현금흐름은 회계장부상의 이익인 당기순이익과는 달리 , 실제로 영업활동을 통해 창출된 현금을 말한다.

- 당기순이익 + 비현금비용 - 비현금수익 +-순영업자산 변동분

- 당기순이익은 회계상의 이익이라는 한계로 실제로 영업활동을 통해 기업이 창출하는 현금흐름을 알 수 없다.

- 현금흐름으로는 기업의 실질 부채상환 능력, 그리고 설비확장을 위한 자체 사업에서의 자금 자금조달능력을 파악 가능.

주당 잉여현금흐름(Free Cash Flow Per Share)

기업의 재무 성과를 판단하는 지표로, 기업이 사업으로 벌어들인 돈에서 설비투자액, 영업비용 등을 제외하고 회사에 남은 현금으로 배당, 채권 상환, 확장, 신제품 개발 등에 사용할 수 있는 돈을 의미한다.

- 영업현금흐름 - CapEx(자본적 지출)

- 잉여현금흐름을 통해 기업의 구체적인 재정상태와 배당 성향을 판단할 수 있다.

---------------------------------------------------------------------------------------------------------

증자 vs. 감자

https://blog.naver.com/kkn8013/222616023101

https://dandelion-puff.tistory.com/2

https://blog.naver.com/byronclub

https://blog.naver.com/donotmessthisup/223682641509

출처: https://feeelight.tistory.com/category/ECONOMICS/%EA%B8%B0%EC%97%85%20%EA%B0%80%EC%B9%98%20%ED%8F%89%EA%B0%80%20%28Valuation%29

'공부내용' 카테고리의 다른 글

| [주식] 세계의 주가지수 (0) | 2025.02.23 |

|---|---|

| [FICC] 보험사 이야기 (0) | 2025.02.23 |

| [FICC] 레포 거래 개념 정리 (0) | 2025.02.07 |

| 2025년 국내 증권사 신년사 내용 (1) | 2025.02.01 |

| Debt Capital Markets (0) | 2025.01.23 |