DCM도 알아놔야할 것 같다

채권시가평가 수익률

KIS자산평가, 한국자산평가, 나이스피앤아이, FN자산평가 4개의 민간채권평가회사에서 매일매일 회사의 안정성을 기반으로 그 기업의 채권금리를 평가해 발표한다.

이 때 각 회사의 금리의 평균을 민평금리라고 하며, 이는 곧 채권의 시가 수익률이다.

채권을 발행할 때 증권사가 채권을 인수 하기 위해선 최소 2곳 이상의 신용평가사의 신용등급 평가가 필요하다.

신용평가사는 정기적으로 회사의 신용등급에 대해 발행하기도 하지만,회 사채의 발행이 있는 경우 그 시점에 신용등급에 대한 리포트를 발행하기도 한다.

우리나라 대표 신용평가사는 총 3곳 한국신용평가, 한국기업평가, NICE신용평가가 있다.

------------------------------------------------------------------------------------------------------------

예상치를 상회한 CPI는 채권 수익률에도 영향을 미쳤다. 장단기 금리를 대표하는 2년, 10년물 미국 국채 금리 채권수익률은 크게 상승했다.

대기업의 경우 자금조달을 하기 위해 회사채를 일반적으로 많이 발행한다.

이 때 '얼마나 싸게 빌릴 수 있는지?'

즉, 금리의 기반이 되는 것이 바로 '신용등급'이다.

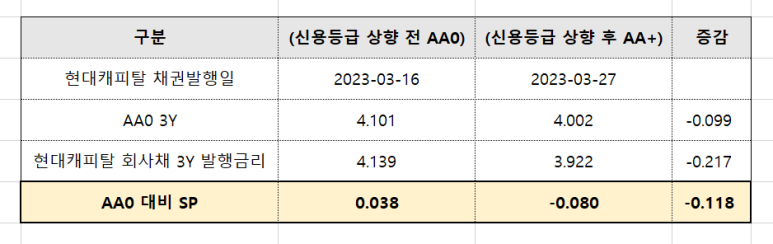

현대캐피탈의 신용등급 상향에 따른 금리 변화를 보자

나이스신용평가에 따르면 현대캐피탈의 신용등급은 지난 2023년 3월 24일. AA/Positive에서 AA+/Stable로 상향조정되었다. 현대자동차 그룹의 지원가능성과 기아의 장기신용등급 상향이 근거이다.

상향 전인 3월 16일에 발행된 회사채금리와 상향 후인 3월 27일에 발행된 회사채금리를 비교해보자.

회사채 발행금리는 기업이 속한 신용등급 민평금리와 비슷한 흐름 속에 결정된다.

(같은 신용등급 그룹에 속해있는 기업들끼리 비슷한 민평금리를 갖게 되기 때문)

이러한 측면에서 위의 표를 보면 몇가지 해석이 가능한데요,

✔ AA0 신용등급 민평금리가 9.9bp 하락하는 동안 현대캐피탈 발행금리는 같은 기간 21.7bp 하락했다.

→ 이는 기존에 같은 그룹(AA0)에 속해있던 타 회사 대비 현대캐피탈의 발행금리가 2배 이상 하락했다고 해석된다.

✔ AA0 대비 SP(스프레드)도 신용등급 상향 전 +3.8bp 에서 신용등급 상향 후 -8bp 로 무려 11.8bp 하락했습니다.

→ 이는 AA0 금리 대비 현대캐피탈의 발행금리가 3.8bp 더 높은 수준에서 결정되었으나, 신용등급 상향 후에는 AA0 금리보다 8bp 낮은 수준으로 발행금리가 결정되었음을 의미한다.

✔ 즉, 현대캐피탈의 신용등급이 상향됨으로써 (안정성이 높아지니깐 )투자하고자하는 수요가 많아지고, 이에 따라 낮은 금리로도 회사채 발행이 가능해졌다고 할 수 있다.

------------------------------------------------------------------------------------------------------------

롯데그룹 신용등급 이슈는 2022년 하반기에 시작되었다.

2022년 10월 11일 나이스신용평가에서 등급감시대상으로 등재하면서 시작됐다.

영업에 사용할 수 있는 운영자금이 축소된다. 기업에 있어 신용평가는 굉장히 중요한 요소이다.

기업의 성장과 존속을 위협할만큼 큰 영향을 미치기 때문이다. 특히나 회사채 조달로 몇천억원의 대규모 자금을 필요로 하는 기업일수록 신용평가의 중요도가 더 크게 작용한다.

------------------------------------------------------------------------------------------------------------

KP(Korean Paper): 역외에서 발행하는 외화채권

김치본드: 외국기업이나 외국인이 국내에서 발행하는 외화채권아리랑본드: 외국인이 국내에서 발행하는 원화채

investment grade > non-investment grade(high-yield, junk)redemption: 채권 발행해놓은 상태인데 발행사가 Call Option 행사해서 회수해가는 것. Convenant: 약정회사채(CP, Commercial Paper):

------------------------------------------------------------------------------------------------------------

T - Spread: 명목테너 그대로의 treasury 대비 스프레드

G - Spread: 보간법 활용해 테너 보정한 treasury 대비 스프레드(가장 많이 쓰임)

I - Spread: 스왑 대비 스프레. Treasury가 아닌 Credit Risk가 반영된 스왑 스프레드기 때문에 G-Spread 보다 일반적으로 작음

Z - Spread: 제로쿠폰 대비 가산 스프레드

읽어보기 https://blog.naver.com/agong91/221245796805

------------------------------------------------------------------------------------------------------------

- 2023년 수출입은행이 KP물 역대 최대 규모의 캥거루 본드를 발행하였다.

- 3년 만기는 5억 AUD, 5년 만기는 3.5억 AUD를 발행하였다.

- KP물을 비롯한 회사채는 주로 3년과 5년 만기를 발행하는 듯하다. 최근에 이마트가 7년 만기 회사채 발행한게 이슈가 되었다...

- 보통 회사채는 만기가 찾아오면 다시 회사채를 발행해서 원금을 상환하는 형태를 이룬다고 한다.

DCM 관련 내용 많은 블로그 : https://blog.naver.com/PostView.naver?blogId=david930822&logNo=222787243546&categoryNo=16&parentCategoryNo=0&from=thumbnailList

출처: https://blog.naver.com/PostView.naverblogId=david930822&logNo=222787243546&categoryNo=16&parentCategoryNo=0&from=thumbnailLishttps://blog.naver.com/PostView.naverblogId=david930822&logNo=222792159550&categoryNo=16&parentCategoryNo=0&from=thumbnailListhttps://blog.naver.com/PostView.naverblogId=david930822&logNo=223084156431&categoryNo=16&parentCategoryNohttps://blog.naver.com/PostView.naverblogId=david930822&logNo=223099790100&categoryNo=16&parentCategoryNo=0

KP물 발행 정보있는 블로그: https://blog.naver.com/agong91/221246640366

각종 스프레드 정보 출처: https://blog.naver.com/agong91/221307184036

'공부내용' 카테고리의 다른 글

| [FICC] 레포 거래 개념 정리 (0) | 2025.02.07 |

|---|---|

| 2025년 국내 증권사 신년사 내용 (1) | 2025.02.01 |

| [FICC] 듀레이션, ALM, 채권 투자전략 (1) | 2025.01.19 |

| Equity 면접 준비(로봇 산업) (1) | 2025.01.09 |

| [FICC] 스왑 개념 정리 (0) | 2024.12.24 |