개인적으로 공부할 때 사용할 자료이기에 오류가 있을 것이라고 생각됩니다. 혹시나 보시면서 틀린 부분이 있다면 피드백해주시면 감사하겠습니다.

IRS (Interest Rate Swaps)

- 금리변동위험 헷지 및 차입비용 절감 목적

- 원금교환 없이 정기적으로 변동금리(91일물 CD금리)와 고정금리(IRS금리)를 교환하는 거래

- IRS Pay: 고정금리 지급, 변동금리 수취

- IRS Receive: 고정금리 수취, 변동금리 지급

- 거래단위와 만기는 제한이 없으나 통상 100억원, 만기 1~5년 거래가 주를 이룬다

• 고정금리부 자산 > 고정금리부 부채: IRS를 이용한 헷지 목적의 거래에 해당한다. 고정금리부 부채를 늘려 일치시켜야

한다. 그러므로 채권매도와 같은 효과를 내는 IRS Pay 거래를 통하여 금리변동 리스크를 헷지한다.

• IRS를 이용한 투기적 거래: 금리 하락을 예상하면 IRS Receive, 금리 상승을 예상하면 IRS Pay 거래를 한다.

------------------------------------------------------------------------------------------

본드 - 스왑 스프레드: IRS금리-국고채 금리

상식적으로 생각했을 때 국고채 금리가 IRS 금리보다 낮아서 본드 - 스왑 스프레드가 플러스(+)이어야 한다. 그러나 우리나라는 마이너스(-)이다. 원인은 다음과 같다. 우리나라는 변동금리 대출이 고정금리 대출보다 훨씬 많다. 은행은 대출해주기 위한 자금을 고정금리로 조달해서 변동금리로 고객에게 대출해준다. 자연스럽게 변동금리에 따른 금리 리스크에 노출된다. 이를 헷지하기 위해 은행은 스왑 시장에서 변동금리를 지급하고 고정금리를 수취하는 IRS Receive 포지션을 많이 구축하게 된다. 그래서 IRS 금리가 국고채 금리보다 낮은 것이다.

이 밖에도 조선사 중심의 수출업체 장기 선물환 매도 수요 집중 그리고 많은 국고채 발행량이 본드 - 스왑 스프레드의 역전에 요인으로 꼽힌다.

- 스왑 딜러가 향후 시장금리가 하락할 것으로 예상하여 IRS Receive거래를 하는 경우 고정금리(IRS 금리) 수취 수요가

증가함에 따라 IRS 금리가 하락하면서 본드 - 스왑 스프레드는 축소된다.

------------------------------------------------------------------------------------------

CRS (Currency Rate Swap, Cross Currency Swap)

- 이종 통화 간에 원금과 이자를 교환하는 계약

- 계약시점과 만기시점에 원금을 교환(계약시점 원금 교환은 선택사항). 계약시점과 만기시점의 원금 교환액은 동일

- 중도 이자 교환(고정/고정, 고정/변동, 변동/변동)

- 만기 시점 원금의 적용환율은 만기 시점의 환율과 상관없이 거래 시점의 환율 사용

- CRS 금리는 원화를 빌려주고 달러를 빌리는 사람이 받는 금리이다. 달러를 빌려주고 원화를 빌리는 사람의 금리는 SOFR 이기 때문에 결정할 필요 없다.

------------------------------------------------------------------------------------------

Swap Basis: CRS 금리 – IRS 금리

한국에서 달러를 얼마나 쉽게 구할 수 있는지를 보여준다. 예를 들어, CRS 금리가 높고(달러를 구하기가 쉽고) 국내의 이자율이 낮다면 (IRS 금리가 낮다면), Swap Basis는 플러스가 된다. 반대로, CRS 금리가 낮고 (달러를 구하기가 어렵고)

국내의 이자율이 높다면 (IRS 금리가 높다면), Swap Basis는 마이너스가 된다.

------------------------------------------------------------------------------------------

FX Swap

- FX Swap은 스왑기간 중 해당통화에 대한 이자를 교환하지 않고 만기시점에 양 통화간 금리차이를 반영한 환율(계약시 선물환율)로 원금을 재교환한다

- 1년 이하의 단기자금 조달과 환리스크 헤지의 수단

- Sell & Buy든 Buy & Sell이든 환율 고정시키는 역할에 주목하자. Buy의 순간이 오면 내게 달러가 쥐어지는 것으로 이해

- FX Swap의 가격표시는 선물환과 마찬가지로 스왑포인트(선물환율-현물환율)로 호가되는 반면 CRS는 고정금리로 가격 표시

- CRS와 달리 이자율 헷징은 불가능(이자 교환이 없기 때문)

- 교환한 원금이 담보 역할을 하기에 리스크가 덜하다. 반면에 CRS는 거래 상대가 이자 지급을 하지 않을 위험이 존재하기에 FX Swap보다 risky하다

- Buy & Sell(Asset Swap, ~ Receive 포지션): 현물 매수 & 선물 매도(= 달러 조달)

- Sell & Buy(Liability Swap, ~ Pay 포지션): 현물 매도 & 선물 매수(= 원화 조달)(CRS Pay 포지션 느낌, Corp이 달러 Sell 수요가 많다, Swap Basis 마이너스일 때 유리)

- 수출기업이 Buy & Sell 통해서 향후 환율 하락 리스크를 피한다. 먼저 달러 받고 나중에 수출대금 들어오는 달러 그대로 Sell로 보내주면 되니깐. 미래에 들어올 대금을 선물환율로 고정시킨다. (CRS Receive 포지션 느낌) (FI는 달러 Buy 수요가 많다, Swap Basis 마이너스일 때 불리)

- CRS 금리 수취 수요가 몰리면 CRS 금리 하락(CRS Receive)

- CRS 금리 지급 수요가 몰리면 CRS 금리 상승(CRS Pay)

------------------------------------------------------------------------------------------

- 국고채 금리가 CRS 금리보다 반드시 높아야 한다.

→ CRS의 정의상 LIBOR 이자와 원화 고정금리를 교환하는 거래이다. 국고채의 경우 정부 보증한 채권이며 정부 신용(credit)을 가지고 달러를 빌릴 경우에도 LIBOR over로만 펀딩이 가능한 바 국고채의 가치는 LIBOR over와 동일하게 된다.

따라서 CRS 정의인 “LIBOR = 원화 고정금리”에 “국고채 = LIBOR Over”공식 대입해 보면 결국 CRS 금리인 원화 고정금리와 국고채의 관계는 당연히 국고채 금리가 CRS 금리보다 높아야 된다는 점을 알 수 있다.

- IRS는 91일 은행 CD금리가 사용되기에 국고채보다 신용도가 낮다. 그러므로 IRS 금리는 국고채 금리보다 높은 것이

당연하다. 정리하자면 이자율 시장의 3대 curve인 CRS, 국고채, IRS를 높은 순서대로 나열하자면

“IRS 금리>국고채 금리>CRS 금리” 이런 순서를 나타내는 것이 정상이다.

------------------------------------------------------------------------------------------

Swap Point: 선도환율 – 현물환율

스왑의 가격도 Swap Point라고 한다… Bid가 은행 딜러가 사줄 마음이 있는 가격, Offer는 딜러가 나한테 팔려는 가격이다. 가격표를 보면 Bid/Offer 이렇게 나와있는데 Offer 가격이 Bid 가격보다 항상 더 높다.

Swap Rate: Swap Point/Spot Rate 스왑 거래를 통한 연이율(?) 느낌이라고 한다.

------------------------------------------------------------------------------------------

한국에 있는 외국계 은행들이 큰 수익을 거두었던 방법을 소개한다. “달러 펀딩 후 CRS Pay, 그리고 국내채권 투자” 로 연결되는 메커니즘이다. 우선 외국계 은행의 우량 신용을 이용하여 달러를 LIBOR flat 혹은 under로 빌려온다. 그리고 CRS Pay(LIBOR receive & 원화 고정금리 pay) 포지션을 잡으면서 빌려온 달러에 대한 이자를 갚고 달러원금을 교환한 대가로 받은 원화를 가지고 국고채에 투자하면 국고채 금리와 CRS 금리의 차이만큼 차익거래가 발생하는 구조이다

이게 가능한 이유는? CRS Pay는 원화 고정금리를 지급하고 달러 변동금리를 수취한다. 외국계 은행은 LIBOR(변동)보다 낮은 금리로 달러를 빌리는데 성공하고 한국 시장에 진출한다. 그리고 한국 시장에서 CRS Pay 포지션을 잡으면, LIBOR(변동) 수취하며 원화 고정금리(CRS 금리)를 지급하며 원화를 빌린다. 조달한 원화로 국고채에 투자한다.

그러므로 CRS 금리가 낮을수록 더 큰 무위험 차익을 얻을 수 있는 것이다. 이러는 동시에 해외 시장서 조달했던 달러 원금에 대한 이자를 갚아 나간다. 원화 조달은 사전에 조달했던 달러원금의 교환인 CRS 거래를 통해 이루어진다.

→ “외화 차입, CRS Pay, 국고채 매수”

● 원화 수요가 늘어남 -> 환율은 하락, CRS 금리 상승(원화 조달, CRS Pay 관련 - CRS 금리를 내고 싶어하는 사람이

늘어나니 은행은 돈을 더 걷으려 할 것)

● 달러 수요가 늘어남 -> 환율은 상승, CRS 금리 하락(달러 조달, CRS Receive 관련 - CRS 금리를 받아보고 싶은 사람이

늘어나니 은행은 배짱장사로 이자를 덜 준다. 그래서 자연스럽게 CRS 금리는 하락)

------------------------------------------------------------------------------------------

CRS에서 변동금리/변동금리 거래를 Basis Swap이라고 한다. 예를 들어, EUR/USD CRS가 현재 “-10bp” 수준에 quote되어 있는 상황을 생각해 본다. 여기서 -10bp란 EURIBOR에 더하는 가산금리이다. 아래의 사진처럼 EUR/USD CCS는 “3개월 LIBOR”와 “3개월 EURIBOR – 10bp”가 맞교환 되는 거래이다. A은행은 달러를 빌려주고 유로화를 빌려왔다. 그러기에 빌려준 달러에 대한 USD LIBOR 금리를 수취하고 빌려온 유로화에 대한 "EURIBOR – 10bp"를 지급해야 하는 상황이다. 하지만, -10bp가 EURIBOR에 추가되었으니 A은행 입장에서는 이득인 상황이다. 이 10bp를 EUR/USD Basis, EUR/USD Swap Spread 등 통일되지 않은 다양한 이름으로 부른다. 가장 정확한 이름은 EUR/USD Cross Currency Basis Swap Spread 라고 생각한다. 아니 위에서는 Swap Basis는 CRS 금리 - IRS 금리라며

EUR/USD Swap Basis는 2008년 금융위기 전까지 0에 수렴하는 모습을 보였으나 금융위기 당시 마이너스 방향으로 급격하게 꺾여버렸다. 이러한 현상의 이유에는 크게 해당 통화 국가와 금융기관 전반의 신용 리스크, 특정 통화의 상대적 유동성 문제, 그리고 기타 수급 문제가 요인이 된다. 이렇듯 한 국가의 신용위험 및 통화의 상대적 유용성을 나타내는 중요한 지표가 Swap Basis라고 할 수 있다.

------------------------------------------------------------------------------------------

IRS 금리 하락 원인

본드 - 스왑 스프레드 부분에서 IRS 금리가 낮은 이유를 설명하였지만 IRS 금리의 하락 요인을 추가해서 설명하겠다.

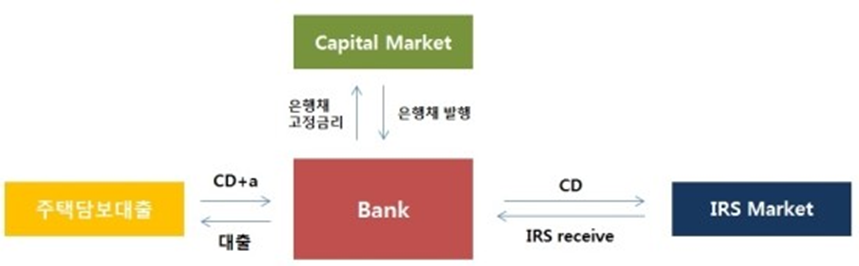

● 은행 주도의 IRS 시장에서 은행 대출이 대부분 변동금리 조건으로 이루어지고 있다. 은행은 주택담보대출 등으로 수취하는 변동금리를 고정금리로 전환하고 싶어한다. 그러므로 스왑 시장에서 IRS receive (고정금리 수취) 거래를 통한 헤지를 한다. IRS Receive 수요가 몰리면서 한국은 IRS 금리가 낮게 형성되었다.

● 구조화 채권 발행의 증가도 IRS 금리 하락 요인이라고 한다. 구조화채권은 발행자 입장에서 IRS Receive로 헷지해야하기 때문이다. CMS라는 구조화 채권 발행자는 일드 커브 스티프닝 리스크에 처한다. 이를 헷지하기 위하여

단기 IRS Receive + 장기 IRS Pay 형태로 헷지를 한다. (구조화 채권 부분은 더 찾아서 공부해봐야 한다)

은행의 IRS Receive를 이용한 헷징

출처: https://blog.naver.com/cbds89ch/70160974779

------------------------------------------------------------------------------------------

CRS 금리 하락 원인

● FX Swap 활용(단기간)

수출업체가 물건을 팔기로 하면, 일정기간 후 달러화를 수취하게 되는데 이를 헷지하기 위해 먼저 이미 정해진 환율로 달러를 팔게 되고 (Forwards Sell), 따라서 받게 될 원화를 고정시킨다. 선물환 매도의 Counterparty가 되는 은행은 이 거래를 통해 달러화 변동위험에 처하게 되는데, 이를 피하기 위해 FX Swap시장에서 Buy & Sell 거래를 실행한다. Buy를 통해 빌리게 된 달러화를 현재 외환시장에서 원화로 바꾼다. (FX Swap Market - Spot Market)원화를 확보한 은행은 채권시장에서 자금을 운용하여 수익을 창출한다.

위의 과정속에서 결국은 외환시장에 원화가 더 넘치게 되고, (달러는 빌려서 Spot시장에서 내보냈으니 변동 없지만, 원화가 새로 발생) 이는 원화가치를 하락 시키는 역할을 한다. 직접적은 아니지만 간접적으로는 CRS 금리에 영향을 미칠 수 있다는 것이다.

● CRS Receive 활용(중장기간)

중공업 회사와 같이 중장기자금이 필요한 경우에는 대부분 헷지를 시도한다.

수출업체가 선물환을 매도하게 되면 은행은 이를 헷지하기 위해 CRS시장에서 스왑 거래를 실시한다. 이를 통해 확보한 달러를 외환 Spot시장에서 환전하여 , 원화를 수취하게 되는데 이 원화를 이용하여 채권시장에서 채권을 매수하여 자금을 운용한다. 이 과정 속에서 CRS Receive 거래를 유발시키는 모습을 볼 수 있는데, 이것이 바로 CRS금리를 하락시키는 큰 이유가 된다.

1번 의문점: 수출해서 벌어온 달러를 원화로 바꿀 수 있는 CRS Pay나 FX Sell & Buy 선호로 CRS 금리는 올라간다고 말하는게 정상 아닌가? 수출기업이 달러를 당장 원화로 바꾸고 싶어하는 것 아닌가?

2번 의문점: 중공업 기업은 왜 CRS Receive를 통해서 헷지가 되는 것인가? CRS Receive는 달러화 조달인데.. 달러화를 지금 받고 나중에 들어온 달러화를 내보내는 거래이다. 내가 중공업 기업이라면 미래의 달러화 CF를 담보로 당장 원화가 받고 싶을 것 같다. (출처: https://woonghwang.blogspot.com/2011/07/blog-post.html)

3번 의문점: IRS 포지션에 따른 국채 선물을 이용한 헷지거래를 이해 잘 못했다. 공부 더 해보고 선배님한테 국채 관려해서 여쭤 봐야겠다.

4번 의문점: 달러 Sell이라는 표현은 FX Swap에서 Sell & Buy와 다른 의미인가? Corp이 달러 Sell 많이 하므로 부채 스왑, Sell&Buy, CCS pay를 많이 한다는데 뭔가 안 맞아… 애초에 수출대금을 미래에 받는건데 지금 당장 Sell & Buy로 오늘 Sell한다는게 말이 안 된다. 은행이 거래 상대가 되어주고 나서 헷지하느라 CRS Receive를 많이 한다는건 수출기업은 CRS Pay를 많이 한다는 뜻인가?

5번 의문점: 중공업 기업처럼 중장기 자금이 필요한 경우에는 CRS Receive를 통해 헷지한다. 원래 CRS Receive는 달러화 조달인 경우지만 중공업 기업이 이를 하는 이유는 미래에 장기적으로 들어오는 달러화 현금흐름을 Swap 은행으로 넘기려 하는 것일까?? 이해가 안 된다. 계약 시점에는 Swap 은행으로부터 달러 원금을 받는다. 그러므로 만기 시점에 달러 원금을 돌려줘야 하는데 수출대금(달러표시)을 그대로 스왑 은행에 넘겨주려고 그러는거 같기도 하다.

------------------------------------------------------------------------------------------

한국 시장의 FX Swap Point가 최근에 음수인 이유:

보험사들의 에셋스왑이 누적되어있기 때문이다. 에셋스왑은 CRS Receive이다. 보험사들이 최근 몇년간 수익률 제고를 위해 달러화 표시 채권에 투자해왔다. 그래서 거레시점에 원화는 넘기고 달러를 받는 FX Swap Buy&Sell 거래를 체결한다. 보통 1년으로 많이 체결하고 이를 CRS 포지션으로 나타내면 CRS Receive 포지션이다. 보험사는 기본적으로 자산을 보유하는 Real Money를 선호하기에 FX Swap을 만기시점이 다가올 때마다 주기적으로 연장하며 헷지한다.

그러므로 Buy&Sell 수요만 누적되면서 FX Swap Point는 음수(-)로 간다.

출처: https://blog.naver.com/agong91/221244821518

어쩌다 이렇게!

'공부내용' 카테고리의 다른 글

| [FICC] 레포 거래 개념 정리 (0) | 2025.02.07 |

|---|---|

| 2025년 국내 증권사 신년사 내용 (1) | 2025.02.01 |

| Debt Capital Markets (0) | 2025.01.23 |

| [FICC] 듀레이션, ALM, 채권 투자전략 (1) | 2025.01.19 |

| Equity 면접 준비(로봇 산업) (1) | 2025.01.09 |